随着数字经济的快速发展,数字钱包已经成为个人和企业进行财务交易的重要工具。使用数字钱包,用户可以方便地...

在数字化浪潮席卷全球的今天,传统的金融管理方式正在经历前所未有的变革。就像晨雾中的老桥,古老而坚固的财务管理方式正在逐渐被高效、便捷的数字钱包所取代。数字钱包不仅仅是一种支付工具,更是现代人财务管理的得力助手。对于企业来说,催收不仅是维护现金流的重要环节,还是提升客户关系的一种方式。在这其中,数字钱包则为催收流程带来了新的机遇与挑战。

数字钱包,顾名思义,是一种可以存储数字货币和支付信息的虚拟工具。在我们的生活中,像支付宝、微信支付等应用已经成为了人们日常生活中不可或缺的一部分。它们像晨曦中清新的露珠,为我们带来便捷的支付体验。

相比于传统的现金交易,数字钱包具有诸多优势:首先,它提高了交易的效率。用户只需用手机轻轻一触,即可完成支付,省去了找零和排队等候的时间。其次,数字钱包的安全性也得到了提升,很多平台采用了指纹识别、面部识别等方式来确保用户的资金安全。此外,数字钱包还可以方便地进行账单查询和消费记录分析,这就像掌握了一本透明的财务账簿,让用户对自己的消费有更清晰的了解。

催收,顾名思义,就是对欠款进行追讨的过程。在传统模式下,催收人员往往需要不断拨打电话、上门催讨、发送催款函,这一过程中不仅耗时耗力,还可能因为方式方法不当,影响与客户的关系。就像在一片黑暗中摸索,易生挫折与误会。

而随着数字钱包的出现,催收流程正在发生着深刻的变革。利用数字钱包,企业可以通过快速、简便的线上方式进行催收。电子邮件、短信、APP通知等方式都可以通过数字钱包的平台进行有效沟通,不仅提高了信息传达的速度,也减少了人工干预的错误概率。

具体来看,数字钱包在催收中的运用可以体现在几个方面:首先,提前提醒。比如,使用数字钱包进行账单支付的用户,可以自动收到账单到期日的提醒。这就如同在晨光中迎来的第一缕阳光,温暖而不失礼貌,同时也有效避免了因遗忘而引发的催收问题。

其次,通过数字钱包进行催收时,企业可以直接向用户发送账单链接。一旦用户点击链接,就会直接跳转到付款界面。这样做不仅增强了催收的有效性,还能提供给用户更加顺畅的支付体验,促进及时的支付行为。那么,企业的资金流动也得到了有效的保障。

再者,数字钱包的使用可以帮助企业积累用户的消费数据,分析用户的支付习惯。通过大数据分析,企业可以制定出更加人性化的催收策略。例如,针对一些频繁在特定时间支付的用户,企业可以在他们的支付高峰期进行催收,提高成功率。

随着数字货币的普及,越来越多的消费者开始接受并信赖数字钱包进行支付。这为企业的催收带来了新的机遇。利用数字钱包进行催收不仅可以提升企业形象,迅速适应新时代消费者的需求,同时也为企业节省了催收成本,提升了效率。这就像在一片繁盛的花海中,企业可以找到最合适的花朵,进行愉快而高效的采摘。

展望未来,数字钱包催收的创新应用还将在不断拓展中。例如,利用人工智能技术结合数字钱包,将会可以发掘出更多潜在的催收技巧,让催收过程更加智能、高效。这样的发展前景令人期待,如同远方的山峦,蕴藏着无限的可能。

总之,数字钱包的盛行不仅改变了我们的消费方式,同时为催收行业带来了生机与活力。企业如同在大海中航行的船只,掌握数字钱包的使用,就是掌握了前行的方向和方式。在这个信息技术高速发展的时代,唯有拥抱变革,才能在激烈的市场竞争中立于不败之地。

最终,我们要明白,催收并不是一场与客户的对立,而是一次温柔的对话。我们可以利用数字钱包,让催收流程变得轻松、愉快,并在保证企业利益的同时,维护客户的良好体验。这是一条探索之路,也是一条未来之路,是每一个企业在时代洪流中应尽的责任。

(未完待续,具体阐述可根据需要继续扩展至4000字以上)

随着数字经济的快速发展,数字钱包已经成为个人和企业进行财务交易的重要工具。使用数字钱包,用户可以方便地...

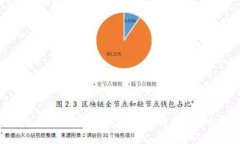

区块链技术近年来迅速发展,成为金融科技领域的重要组成部分。尤其是区块链钱包,作为数字货币管理的关键工具...

什么是数字化钱包? 数字化钱包是一种通过电子设备存储、管理和进行交易的虚拟钱包。它可以储存各种支付工具,...

引言:迈向数字化的新生活 在清晨的阳光照耀下,老城区的咖啡馆前排起了长队,顾客们期待着一杯香浓的拿铁。然...